Outre l’or physique, les actions de sociétés minières aurifères sont un autre moyen de se…

Comment protéger son argent en cas de crise financière ?

La crise du Covid a allumé la mèche d’une bombe qui attend d’exploser depuis très longtemps. Oui, mais comment protéger son argent en cas de crise financière? La création monétaire des banques centrales a permis d’éviter au système de purger ses excès. Mais le réel finit toujours par se rappeler à nous. Le monde est entré en récession. Il est urgent d’activer le mode “protection du patrimoine” !

Crise financière, vraiment ?

Tout d’abord, peut-on parler de crise financière quand les marchés atteignent de plus-hauts historiques ?

Aujourd’hui, 2 novembre 2020, le Dow Jones vient de dépasser les 30 000 points pour la première fois de l’Histoire.

Alors, que se passe-t-il ?

En réalité, la crise financière est évitée, ou retardée, grâce à l’action des banques centrales.

Elles inondent les marchés de liquidités et gonflent les indices artificiellement.

C’est une illusion qui perdurera tant que la masse y croira.

Mais dans l’économie réelle, la récession est bien palpable: baisses du PIB, pertes d’emplois, suicides, faillites…

La pandémie a sonné le coup d’envoi d’une tentative de démolition contrôlée du système économique, financier et, enfin, monétaire.

Oui, car l’étape ultime, c’est bien la crise monétaire.

Et nous y allons tout droit !

Fût-ce à marche forcée.

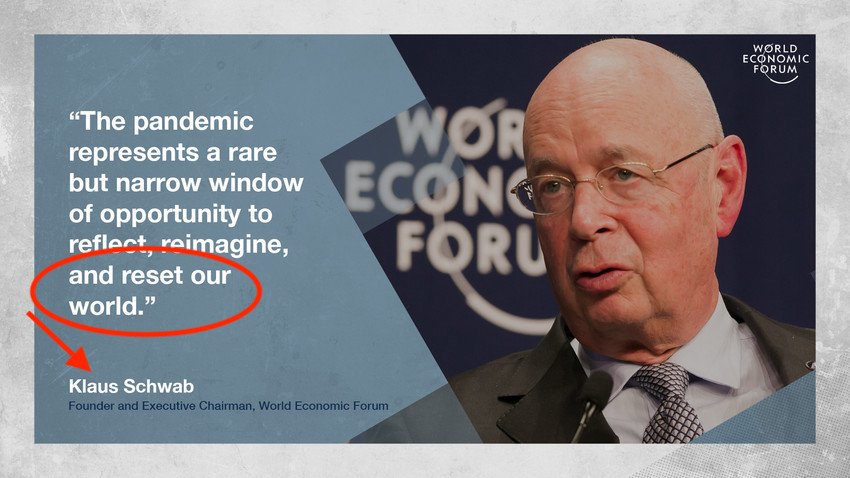

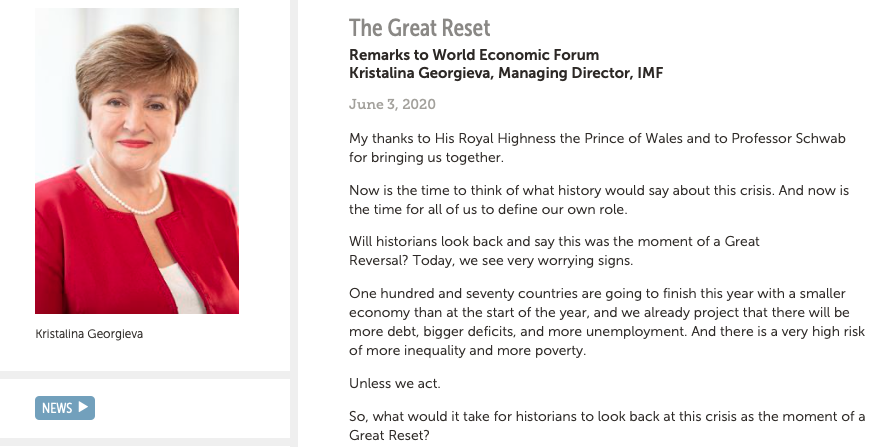

C’est le “Great Reset” dont les élites du FMI, du Forum économique mondial et autres nous parlent depuis quelque temps.

La Grande Réinitialisation !

Et il s’agit bien d’un changement de paradigme.

Avec au passage, semble-t-il, une volonté d’instaurer un collectivisme global.

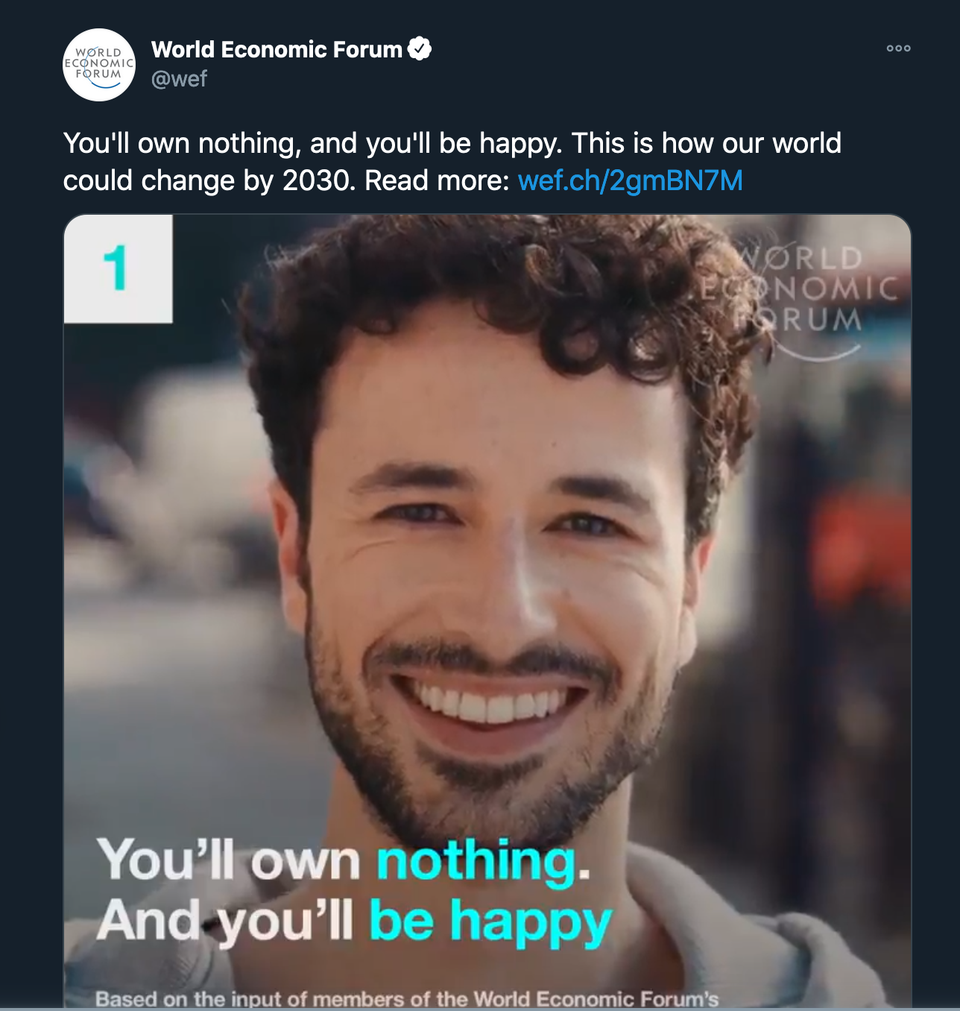

“Vous ne posséderez rien. Et vous serez heureux.”

Nous voilà prévenus !

En tout cas, des mouvements tectoniques d’une telle ampleur auront forcément des conséquences sur nos vies, et celle de nos proches.

Si vous ne partagez pas leur goût pour un tel projet, il n’est jamais trop tard pour passer à l’action.

Mieux vaut être un peu protégé que pas du tout.

Développez et appliquez votre stratégie avec calme et réflexion.

Prenez les choses en main.

Privilégiez la gestion active.

En effet, mieux vaut être aux commandes parce que nous allons traverser une zone de turbulences absolument inédite.

Ne vous laissez pas hypnotiser par leur ingénierie sociale !

Ancien monde vs Nouveau monde

Un changement de paradigme, c’est le passage vers un nouveau monde !

Dans l’ancien monde, on pouvait avoir:

- compte d’épargne

- assurance-vie

- actions

- obligations

- devises

- cash

- immobilier…

Bon, c’est vrai, votre banquier gagnait de l’argent même si vous en perdiez.

Mais au moins, vous pouviez en gagner aussi.

Aujourd’hui, les recettes de l’ancien monde sont devenues extrêmement risquées

Et ça ne rapporte plus rien.

Alors, on peut garder certains de ces actifs en portefeuille, mais en connaissance de cause, en gestion active et avec une analyse du risque adaptée.

Et surtout, il faut privilégier la “préservation du capital” et ne pas simplement chasser du rendement.

Pourquoi ?

Car le risque s’est infiltré partout !

Dans les banques, les marchés, les monnaies…

Protéger son argent, c’est d’abord le retirer des endroits à risque élevé en attendant de voir à quoi ressemblera le Nouveau Monde.

Et la période de transition peut durer un certain temps.

Pour bien protéger son capital (et investir) en période de crise, il faut d’abord bien identifier le risque pour pouvoir le gérer correctement.

Qui a encore un compte d’épargne ?

Ce n’est un secret pour personne, les comptes d’épargne ne rapportent plus rien.

Le plus souvent, vous gagnerez 0,11 %/an (taux de base + prime de fidélité).

Pour les banques qui proposent un “meilleur” taux, surveillez bien les conditions, les plafonds de dépôts…

Maximum 1% ! Avec 30% de précompte mobilier…

>>> Comparer les comptes d’épargne en Belgique

Officiellement, l’inflation belge était à 0,74% le 29 octobre 2020.

Donc, en termes réels, vous vous appauvrissez chaque année avec un compte d’épargne.

Vous vous dites que c’est le prix à payer pour avoir votre argent en sécurité ?

En Belgique et en France, vous êtes protégé par un Fonds de Garantie.

Mais les ressources de ces fonds ne couvrent pas l’encours de comptes garantis.

Bref, c’est une promesse de plus.

À vous de choisir de leur faire confiance ou non !

Et vérifiez aussi les cas où la protection ne s’applique pas.

>>> Comparer les comptes d’épargne en France

Maintenant, si vous tenez vraiment à conserver de l’épargne en banque, le minimum est de répartir sur plusieurs banques et de ne pas laisser plus de 100 000 euros au même endroit.

Vous ne pourrez pas récupérer votre assurance-vie !

Cette épargne de précaution privilégiée des Belges et des Français n’est plus ce qu’elle était.

Elle ne rapporte plus rien non plus.

Pire, les nombreux frais et taxes peuvent être supérieurs au rendement, qui baisse depuis plusieurs années.

- Frais d’entrée

- Taxe d’assurance

- Frais de gestion

- Frais de sortie

- Précompte mobilier

En Belgique, seuls les contrats d’assurance-vie avec rendement garanti, soumis au droit belge et relevant de la branche 21 sont protégés par le Fonds de Garantie.

Ce n’est plus le placement sans risque qu’il a été !

De plus, la niche fiscale que représentait l’assurance-vie est aujourd’hui menacée.

La nouvelle taxe baptisée “contribution de solidarité” qui doit toucher les comptes-titres de plus d’un million d’euros touchera aussi les produits de la branche 23.

Même en ajoutant du risque, ils ne peuvent plus garantir ni le rendement, ni le capital.

Fin août 2020, l’encours d’épargne investi sur le marché français de l’assurance vie s’élevait à 1761 milliards d’euros.

La capacité d’intervention du Fonds de garantie est de 1,737 milliard d’euros.

Mille fois moins !

En Belgique, l’encours total s’élevait à quelque 230 milliards d’euros fin 2019 et les ressources du Fonds de Garantie sont de 5 milliards…

Et il faut savoir que des lois existent pour vous empêcher de récupérer votre épargne (Loi Sapin II votée en 2016).

Les assureurs n’ont pas assez de trésorerie pour faire face à un rachat massif de la part des épargnants.

Et ceux qui sont partis en nombre se réfugier dans les assurances-vie luxembourgeoises feraient mieux de rester vigilants.

En Belgique, la nouvelle taxe ne les épargnera plus.

Bien sûr, ils resserrent l’étau lentement pour ne pas effrayer le troupeau.

Mais ils veulent faire payer l’addition de la crise aux épargnants !

Alors, vous faites encore confiance à l’assurance-vie pour protéger vos économies ?

Acheter des actions sous stéroïdes !

Ne vous laissez pas avoir comme tous les petits investisseurs qui entrent sur ces niveaux sans savoir ce qu’ils font.

Les bourses sont surévaluées, gonflées par les liquidités des banques centrales.

Le potentiel de gain face au risque n’est pas bon.

Les indices boursiers sont de plus en plus concentrés sur quelques valeurs.

Fin juin 2020, 50,6% des variations du CAC40 reposaient sur 8 actions.

Idem pour le S&P 500, l’indice phare américain, vampirisé par les GAFAM: Google, Amazon, Facebook, Apple, Microsoft.

En juillet 2020, ces cinq valeurs représentaient 24,5% de l’indice.

Du jamais vu !

Alors, ça peut tenir encore, voire monter.

Mais pendant combien de temps ? Et jusqu’où ?

Avez-vous envie de l’apprendre à vos dépends ?

Quel est votre filet de sécurité ?

Les obligations, c’est plus ce que c’était

Qu’elles soient d’Etat ou d’entreprise, les obligations étaient ce placement sûr, bon père de famille, qui permettaient de diversifier un portefeuille d’actions.

On connaît l’échéance, on connaît le rendement.

C’est tranquille.

Surtout les bons d’Etat !

En effet, qui peut douter de la capacité d’un Etat à rembourser sa dette…

Mais aujourd’hui, il faut se méfier.

Quels sont les risques ?

- Défaut (oui, même un Etat peut faire faillite)

- Liquidité (parfois, on ne trouve pas d’acheteur)

- Change (obligations détenues dans une monnaie étrangère qui baissent face à l’euro)

- Taux (ils sont au plancher, voire négatifs)

Nous entrons dans le territoire inconnu des taux négatifs.

Méfiez-vous des obligations d’entreprise à haut rendement, il y a forcément du risque.

Et étudiez bien la fiscalité qui pèse sur cette classe d’actifs.

Vous voulez investir dans une obligation qui ne rapporte rien, avec un taux inférieur à l’inflation, libellé dans une monnaie qui aura perdu de sa valeur quand vous récupérerez le capital ?

Pour moi, à moins d’avoir un capital si important qu’il nécessite une diversification jusqu’à ce niveau, le jeu n’en vaut pas la chandelle.

On peut aussi spéculer sur les obligations, mais c’est une autre histoire.

Garder du cash ou répartir sur différentes devises ?

Vous pensez que les devises fluctuent entre elles, mais en réalité, elles perdent toutes de leur valeur.

Certaines baissent juste moins vite que d’autres et donnent ainsi l’impression de fluctuer.

Donc, si vous diversifiez vos avoirs avec du dollar US, du franc suisse, du yen, de la couronne norvégienne ou autre, vous devrez rester sur le qui-vive !

Le problème est que toutes les devises du monde sont fiduciaires en même temps pour la première fois dans l’Histoire.

Les banques centrales peuvent ainsi en créer à leur guise, mais cela détruit le pouvoir d’achat.

Oui, même la Banque Nationale Suisse (BNS) !

La création monétaire nuit à la crédibilité de la monnaie.

Alors, garder du cash peut servir à être mobile pour rebondir en cas d’urgence ou d’opportunités, mais en aucun cas ce n’est un investissement, ni une valeur refuge.

Là aussi, cela demande une gestion active.

En tout cas, dans le panier, l’euro est très risqué.

Pour vous empêcher de vous en débarrasser quand vous ne lui ferez plus confiance, ils auront instauré un contrôle des changes et des capitaux !

Vous voulez voir si l’avènement de l’euro numérique sera bénéfique ou non pour votre pouvoir d’achat ?

Que pensez-vous du ratio bénéfice/risque ?

À vous de voir…

Bien sûr, il est sage de garder 6 mois de dépenses en cash immédiatement disponible, comme épargne d’urgence.

Alors, retirer son argent de la banque, d’accord.

Mais si c’est pour le cacher sous votre matelas et observer son pouvoir d’achat fondre sans rien pouvoir faire…

L’immobilier comme valeur refuge ?

Ce fut une excellente idée pendant très longtemps.

C’est un actif tangible, c’est vrai.

Hélas, il n’est pas liquide et représente une proie facile en cas de rage taxatoire de la part de gouvernements aux abois.

Les taux bas ont incité à l’endettement, ce qui a profité au marché immobilier en soutenant la demande.

Airbnb était au top et des investisseurs fortunés se réfugiaient dans la pierre.

Mais la crise du Covid a provoqué un changement de tendance.

Là aussi, il est possible que les anciennes recettes ne fonctionnent plus.

Un intérêt se dessine pour les biens à la campagne plutôt que pour les appartements dans les grandes villes.

J’étudierais aussi les terres agricoles et les forêts en fonction de la stabilité politique du pays.

Que vaudra un appartement dans une grande ville où le chômage explose, où le risque d’impayés augmente ?

Qui voudra investir dans l’immobilier quand la loi pénalise les propriétaires ?

Donc, ici aussi, il faut se retrousser les manches et ne pas simplement appliquer les recettes du passé.

La pierre papier, l’immobilier de bureau… ?

Attention ! Il y a du risque maintenant que le télétravail se généralise et que de nombreuses entreprises vont faire faillite ou réduire la voilure.

Mais alors, comment protéger son argent en cas de crise financière ?

L’Eldorado des crypto-monnaies

Je vais donner mon avis sur les cryptomonnaies.

Pour résumer:

Spéculation: Oui ✅

Patrimoine: Non ❌

Cette classe d’actifs est très jeune et donc on possède peu d’expérience sur ses comportements à long terme.

A fortiori pendant les crises.

Le bitcoin est né en 2009, donc nous n’avons pas encore de point de comparaison.

Pour moi, c’est un outil intéressant pour la spéculation et le trading si on sait ce qu’on fait.

La volatilité est trop importante pour en faire un candidat sérieux pour le stockage de valeur.

Par exemple, le Bitcoin a perdu -72% en deux mois, fin 2017.

Et il vient de gagner +66% sur octobre et novembre 2020 !

La blockchain est sans doute là pour durer, les applications sont nombreuses en dehors du monde des cryptos.

Mais il y a des risques:

Hacking de la plateforme, perte du ledger, taxe, volatilité, plateforme, sortir du fiat de Kraken… Anecdotes.

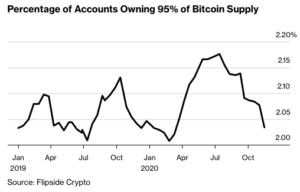

Et la concentration de Bitcoins dans quelques gros portefeuilles doit aussi inciter à la vigilance!

En effet, quelques gros comptes (whales, “baleines”) possèdent toujours la majorité des Bitcoins.

Environ 2 % des détenteurs de Bitcoins en contrôlent 95 %, d’après Flipside Crypto.

Le danger est qu’une “baleine” peut avoir un impact considérable sur un marché encore très peu liquide.

Une seule transaction peut suffire à faire varier le prix de manière très importante.

Donc, les petits investisseurs doivent faire preuve de prudence !

Surtout que les Etats peuvent siffler la fin de la récré à tout moment et se mettre à taxer plus lourdement les crypto-monnaies.

La France taxe déjà les plus-values sur les cryptos !

La Belgique ne taxe pas encore les gains en Bitcoins si l’activité se fait hors du cadre professionnel et si cela relève d’une gestion de “bon père de famille”.

Cette notion est sujette à interprétation.

Bref, pour moi, c’est bon pour du swing trading en gestion active avec un money management très serré.

C’est amusant si vous avez envie de spéculer.

Cela permet de se faire la main avec une mise de départ peu importante et des frais réduits par rapport au trading plus classique.

Mais pour la protection du patrimoine, je me méfierais.

Je ne suis pas un expert des cryptomonnaies et de la blockchain.

Je vous donne juste mon avis et vous explique comment j’aborde les cryptos, personnellement.

Haro sur les actifs tangibles !

Une fois qu’on a fait le tour et qu’on a évalué le risque, comme on vient de le faire, il ne reste qu’une chose à faire: diversifier intelligemment et posséder des actifs tangibles.

C’est là que se trouve le ratio risque/bénéfice le plus avantageux si on cherche des solutions de protection.

Pour moi, il est temps de vendre les actifs surévalués et déconnectés des profits des entreprises et de l’économie réelle, libellés dans une monnaie sans valeur pour acheter des actifs démonétarisés et sous-évalués.

Et en premier lieu, l’or ! C’est le plus simple.

>>> Lire: “L’or à 15 000 $ ?!”

L’or physique n’est la dette, ni la monnaie de personne.

S’il vous reste des munitions:

- Or physique

- Argent physique

- Platine/Palladium physiques

- Diamants

- Montres de collection

- Voitures de collection

- Art

- Vins

- Forêts

- …

Attention à la liquidité !

On ne revend pas un tableau de maître, une Breguet Type XX ou une Ferrari 250 SWB aussi facilement qu’un Napoléon ou un lingot !

À l’évidence, certaines classes d’actifs tangibles ne s’adressent clairement pas aux bourses plus modestes.

Voilà pourquoi l’or physique est l’actif tangible #1 pour se protéger contre les crises !

L’or, c’est la base pour se protéger !

En effet, contrairement à ce qu’on pense souvent, il ne faut pas être “riche” pour acheter de l’or.

Liquide, ça veut dire que vous pouvez le revendre facilement contre des euros, des dollars…

Par exemple, si vous souhaitez vendre un Napoléon ou une Maple Leaf que vous possédez:

Vous vérifiez le cours, vous entrez chez un marchand sérieux, vous vendez vos pièces ou vos lingots et vous repartez.

Le montant vous sera versé sur votre compte bancaire.

L’or physique demande aussi beaucoup moins de connaissances que d’autres actifs tangibles pour lesquels il sera plus difficile d’attribuer un juste prix:

Diamants, montres, voitures, tableaux…

Mais rappelez-vous: Il n’y a PAS de solution sans risque, ni de solution idéale qui conviennent à tout le monde.

Conclusion

Je ne donne ici aucune recommandation d’investissement !

Je partage ma vision des choses, tout simplement.

Pour moi, on peut discuter de chaque stratégie, mais il faut que l’ensemble repose sur un filet de sécurité en or physique stocké en dehors du système bancaire.

En effet, comment protéger son argent en cas de crise financière sans actifs tangibles ?

***

Sources:

https://www.latribune.fr/economie/france/comment-declarer-ses-cryptomonnaies-aux-impots-848186.html

https://www.la-croix.com/Economie/Covid-19-monde-recession-Chine-seule-echappe-2020-11-22-1201125976

https://www.macg.co/aapl/2020/07/apple-va-proceder-un-nouveau-split-daapl-115655

Related Posts